연금저축보험 사업비가 웬말일까

- 보험/연금 & 변액 & 저축

- 2016. 9. 27. 15:40

얼마전 추석연휴때 어머니와 이런저런 이야기를 하던 중에 연금보험, 연금저축, 국민연금 등에 대한 소재로 대화를 한 적 있습니다.

현재 어머니께서는 만 55세로 우리나이로는 56세가 되셨는데요. 수익은 일정하게 있긴하시지만 노후 대비는 평범한 직장인인 제가 봐도 상당히 많이 부족해보이셨습니다.

은연중에 아들 딸이 조금이라도 도와주겠지 하시는 뉘앙스로 말씀하시는 것을 캐치하긴 했지만 그런 부분을 떠나서 일단은 대비가 많이 부족하시다는 생각에 대화를 조금 더 이어가 봤는데요.

국민연금은 중간에 해약하셨다가 부랴부랴 다시 가입하시느라 실제 연금 수령액은 얼마 되지 않는다는 것을 확인했습니다.

그래서 11년도 쯤에 먼 친척분 중에서 아는 분께 연금저축보험을 하나 가입하셨고 매월 10만원 가량 납입하고 있다는 말씀을 들을 수 있었습니다.

불행중 다행이라고 생각하고 몇세부터 얼마나 받는지는 아시냐 여쭈니 그건 잘 모르겠다고 하시어서 급하게 그 현직 플래너이신 친척 이모님께 전화를 드렸는데요.

납입액이 10만원에 불과하기 때문에 사적연금으로 수령할 수 있는 금액은 11.1만원 수준이고 그마저도 만 70세 부터 15년 동안만 수령이 가능하다는 소식을 전해들었습니다.

국민연금과 사적연금을 더해서 토탈 30만원이 채 되지 않는 금액이라 아쉽긴 했지만 앞으로 제가 더 많이 벌어서 부양해야할 몫도 생기는 것 같아 머릿속은 복잡해졌습니다.

최근에는 보험관련 서적을 참 많이 보고 있는데요. 근래에 본 책에서는 연금저축보험 : 연금보험류의 사업비가 많아 실제로 고객이 생각하는 순보험료와 보험사가 생각하는 순보험료 사이에 상당한 온도차가 있어서 특히 해당 저자의 경우 연금저축보험을 추천하지 않는다는 이야기를 듣자 머릿속은 더욱 복잡해졌습니다.

그래서 연금저축보험 사업비 항목을 한 번 찾아봤는데요.

굉장히 복잡하고 여러 과정을 거쳐야만 사업비 영역에 대해서 알 수 있는 것 같았습니다.

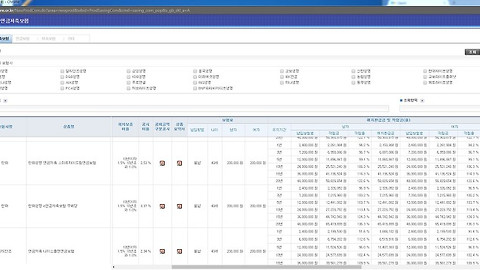

그나마 최근 기사인 2016년 9월 초순에 작성된 소비자신문에서는 연금저축보험 중에서 각 보험사별로 3~6% 가량의 사업비를 공제하고 있다는 기사를 접할 수 있었습니다. (링크)

우리가 쉽게 연금저축보험은 또 하나의 연금보험 처럼 인식하는 면이 있는데요.

일단 생각해볼 수 있는 팩트는 다음과 같습니다.

1. 저축성 보험이다.

2. 사망시 보장이 추가되었다.

이 두가지에 대해서 생각해볼 필요가 있을 것 같습니다. 저축성보험이라는 점에서는 제아무리 보험사라 할지라도 사업비(수수료)가 생각보다 높지는 않습니다.

계산하기에 따라서 실천이 가능하다면 은행이나 2금융 저축은행권에서 성실하게 1~2년 단위로 10~20년 동안 열심히 저축을 넣는다 가정하면 저축보험이나 연금저축보험보다도 더 많은 자금을 모을 수 있고, 자금의 유동성 측면에서도 유리하다는 것이 사실인데요.

문제는 그렇게 하기가 쉽지는 않다는 점입니다. 그래서 해약환급률을 고려해 적정한 수준으로 납입료를 조금 더 낮춰 저축보험 등에 가입하는 것에는 큰 문제가 없다고 생각하는데요.

문제는 사망시 보장이라는 부분입니다. 사망시 보장이 된다는 개념은 결국 일정한 보험료를 거두어 보험사에 가입한 보험. 과 다르지 않습니다.

물론 저축보험의 납입 보험료나 보장금에 비하면 굉장히 소액이지만 우리가 가입하는 연금저축보험이나 사적연금 등의 상품은 생각보다 높지 않은 금리(이율)을 적용하여 연금을 지급하는 체계입니다.

하지만 이런 상품에 사업비가 최소 3% 많게는 6% (유명 빅3보험사가 특히 6%)의 사업비를 물리면서 상품을 판매하고 있기 때문에

보험가입자의 경우 자신이 실제로 납입하는 금액, 총 납입금 실제로 보장받는 금액 그리고 납입기간이 끝나고 연금수령시까지 기다리게 되는 기간 등의 기회비용까지 철저하게 따져보고 가입하는 것이 좋을 것 같다는 생각이 들었습니다.

일단 곧이 고대로 듣자면 제 어머니의 경우 11.1만원을 15년 동안 (만 85세까지) 받으시기 때문에 총액만 놓고보자면 수백만원을 더 받으실 수 있긴 합니다.

하지만 어차피 지금 50대 이시기 때문에 1~2년 짜리 1~2% 적금을 성실히 넣어두고 관리하는 것도 나쁘지는 않을 것 같다는 생각이 듭니다.

아주 처절하고 상세하게 확인해야만 이를 비교할 수 있을텐데요.

연금저축보험료.. 단순히 평균을 내자면 4%인데.. 이게 (+)가 아니라 (-)라는점 그리고 요즘 은행 이자는 최대로 친다면 2%.. 하지만 아무리 최대치라도 (-)보다는 1~2%가 좋겠죠.

다만 일정한 사업비 명목으로만 빼가기 때문에 그 차이는 실제 눈을 보이는 %보다는 적어들긴 할텐데요.

이래서 보험이 어렵게 느껴지나 봅니다.